怎样申请美国医疗保险和保险补助?

详细介绍美国本土居民怎样申请个人/家庭长期医疗保险(Obamacre 保险),以及低收入个人/家庭怎样申请政府保险补助。

New!

- 2026年度美国本土居民长期医疗保险的开放申请期从 2025年11月1日开始至 2026年1月15/16日截止(少数州有不同的的开放申请日期)。保险计划最早从2026 年1月1日起开始生效。查询保费

- 收入在联邦贫困线(FPL)的 100%~400%的个人/家庭可申请医疗保险税收抵免和补助。

- 在长期医疗保险生效之前如果没有保险,可申请短期医疗保险作为过渡期的保障。 短期医疗保险可随时申请,可按需要申请一个月~一年的保险。

内容提要

美国医疗保险简介

平价医疗法案(Affordable Care Act,ACA)即 Obamacare 医疗法规定美国合法居民,包括美国公民、合法移民(绿卡)、以及其他合法的长期居民都需要参加符合ACA法标准的医疗保险 。

根据法规,联邦政府对个人强制参加医疗保险的罚款金额定为 0 。就是说如果没有参加符合医疗法要求的保险计划,联邦政府不再对个人进行罚款。但是 Massachussetts、New Jersey、California、Rhode Island、和华盛顿特区仍要求本地居民必须参加符合要求的医疗保险计划, 不然的话仍会得到州政府/ DC 特区政府的罚款。

美国最大的私人医疗保险网站 ehealthinsurance 提供美国各州近两百家保险公司的数千种私人医疗保险计划。美国本土居民可以通过ehealthinsurance 比较不同保险计划的保险费用和保障范围,申请符合个人需要的医疗保险。

ehealthinsurance 的报价工具根据申请人的年龄、居住地区、保险费用、各种保险计划在申请者中的受欢迎程度等各项因素自动优选和推荐最适合的保险计划,帮助您方便地选择保险。

为了帮助中低收入的个人和家庭购买医疗保险,美国政府为符合条件的、收入在联邦贫困线100%~400%的个人/家庭提供医疗保险补贴,帮助支付保险费用。

ehealthinsurance 获得美国政府的批准,可以帮助符合条件的申请人在申请医疗保险的同时申请政府医疗保险补贴。网站提供计算器为您估算政府补贴金额,并且自动估算经过补贴后的保险费用,优选出最佳保险计划,方便您的选择。

*去美国短期访问居住的国际访客,如旅游探亲、商务考察、学习交流等,通常不能申请美国本土居民的医疗保险。您可以在这里了解怎样通过 Atlas America 美国旅行医疗保险获得医疗和旅行意外保障。

ud872c920c#0fh%bne4&65dm*a10&wd'fk3dc6%!pxv8^zm3

什么时候可以申请2026年的长期医疗保险?

开放申请期

如果您计划申请 2026年度的美国本土居民长期医疗保险即 Obamacare 医疗保险,可以在 医疗保险市场的开放申请期(Open Enrollment Period)申请。多数州的开放申请期是 2025年11月1日~2026年1月15日 。保险计划最早从2026 年1月1日起开始生效。

有些州的保险市场开放申请期有所不同 :

California 加利福尼亚州:2025年11月 1日~2026年1月31日

District of Columbia 华盛顿特区:2025年11月1日~ 2026年1月31日

Idaho 爱达荷州: 2025年10月15日~2025年12月15日

Massachusetts 马萨诸塞州:2025年11月1日~ 2026年1月23日

New Jersey 新泽西州:2025年11月1日~ 2026年1月31日

New York 纽约州:2025年11月1日~2026年1月31日

Rhode Island 罗德岛州: 2025年11月1日~2026年1月31日

Virginia 弗吉尼亚州; 2025年11月1日~2026年1月30日

过了开放申请期,只有经过政府批准的特殊情况才可以申请保险。

特殊申请期

在长期医疗保险的开放申请期结束,多数居民不能再申请该年度的保险。如果您的家庭出现政府特批的生活变迁事件,可以作为特殊情况申请长期医疗保险,称为特殊申请期(Special Enrollment Period)。

美国政府批准可以在特殊申请期申请医疗保险的生活变迁事件包括失去原先的保险(比如辞职或失业后失去原来单位的医疗保险)、家庭增添成员(比如婴儿出生、收养儿童)、结婚/离婚导致家庭成员改变、搬迁、移民身份改变等。

通常情况下,在发生这些生活变迁事件的60天之内,您可以在特殊申请期申请医疗保险。有些州可能允许更长的时间。申请保险时保险公司可能会要求您根据结婚、搬迁、婴儿出生等证明。

如果您没有政府特批的情况,但仍需要医疗保险,可以考虑申请短期医疗保险得到一定的保障。

持非移民签证在美国工作学习(如 H/ L/ O/ P 等工作签证,F/ J/ M/ Q 等学生签证),可以作为外国访客申请 Atlas America 美国旅行医疗保险。

ud872c920c#0fh%bne4&65dm*a10&wd'fk3dc6%!pxv8^zm3

申请长期医疗保险的步骤

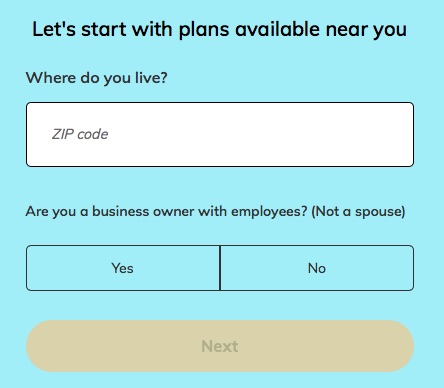

首先,点击这里进入Ehealthinsurance 网站的个人/家庭医疗保险报价网页。

|

在 Zip code 这一栏填写您的邮政编码。然后点击 “Get Quote” 键。 |

|

在 “Are you a business owner with employees? (Not a spouse)” 这一栏选择 “No”。然后点击 “Next” 键进入下一步。 |

|

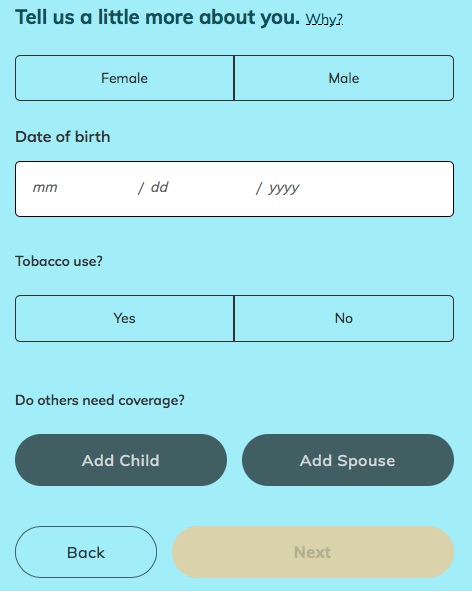

接下来填写保险申请人的个人信息。 填写需要医疗保险的申请人的性别、出生日期、是否吸烟的信息。 如果有配偶和/或子女要同时申请医疗保险,那么点击“Add child“和/或 “Add spouse” “Add child“ 添加他们的信息。 点击 “Next” 键。 |

|

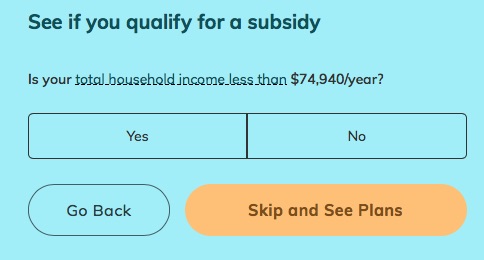

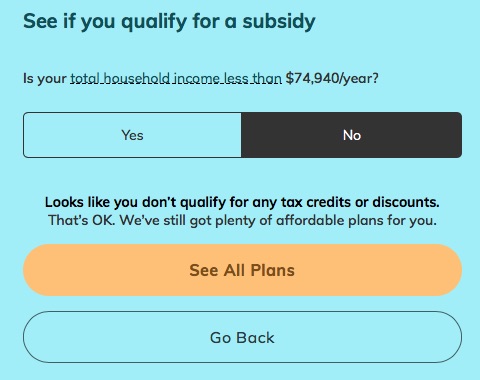

回答 “See If you qualify for a subsidy” 的问题,可以了解是否可以申请政府的医疗保险税收抵免补贴。 如果不准备申请医疗保险税收抵免补贴,那么可以直接点击 “Skip and See Plans” 查看保险计划。 *根据美国政府的法规,个人/家庭收入在联邦贫困线 400%以上的个人/家庭也可能在申请医疗保险时得到保险补助。 |

|

|

|

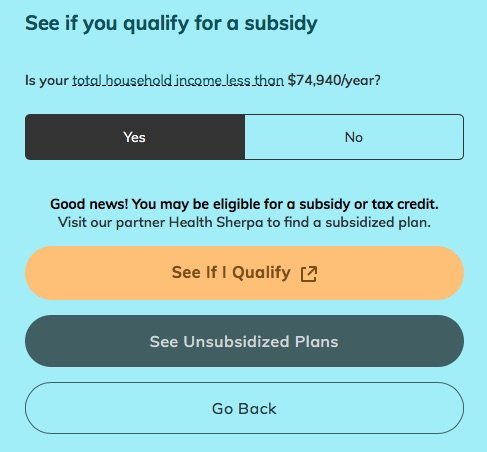

如果关于家庭收入的问题您的回答是 “Yes”,那么可能有资格获得保险补助,点击 ”See If I Qualify“键继续。 |

如果关于家庭收入的问题您的回答是 “No”,那么不能获得保险补助,点击 ”See All Plans“键可以查询到没有补助的保险计划和保险费用。 请在这里阅读“不申请政府保险补贴,怎样选择保险计划?” 。 |

查询保险补助

您需要继续回答几个问题,查询可能获得的保险补助金额。

|

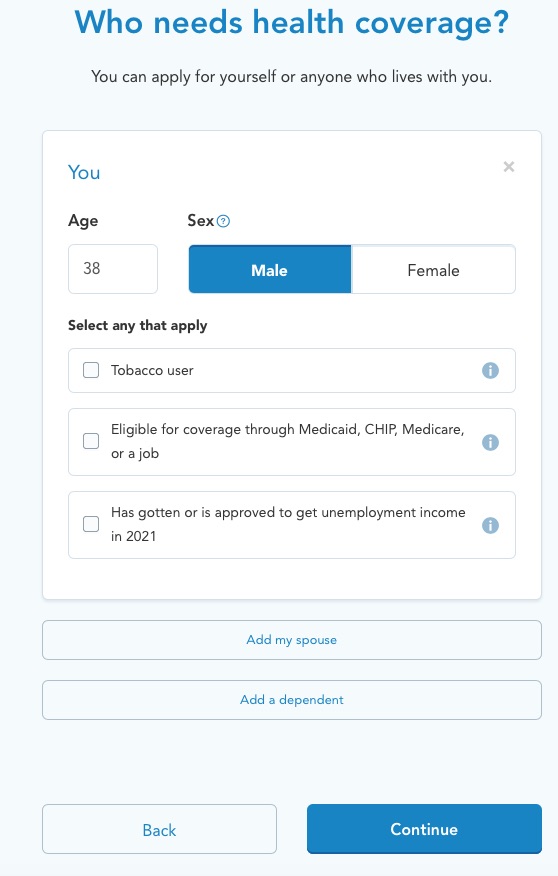

填写需要申请医疗保险的申请人的年龄、性别、是否吸烟等信息。 如果您可以申请 Medicaid,CHIP, 或 Medicare 等政府医疗保险,或者通过工作单位参加保险,那么需在 “Eligible for coverage through Medicaid, CHIP, Medicare, or a job” 这里的方框打勾。 如果您在去年已得到或获得批准得到失业补助,那么需在 “Has gotten or is approved to get unemployment income” 这里的方框打勾。

然后点击 “Continue” 键。 |

|

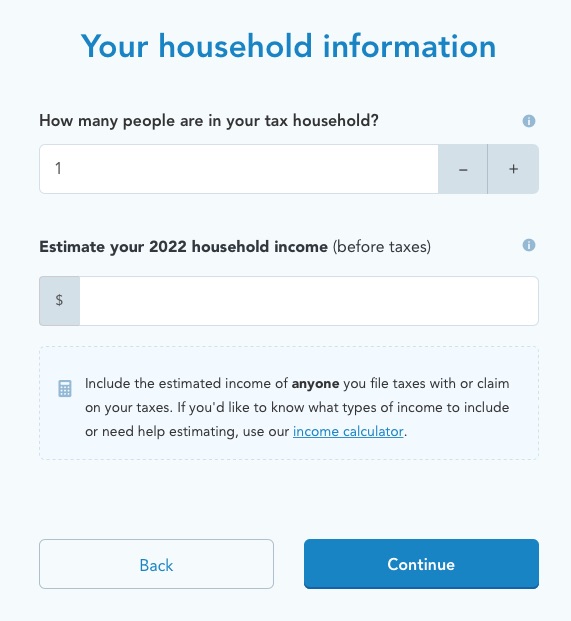

在 “How many people are in your tax household” 这里填写您报税时的家庭人口数。 在 “Estimate your household income (before taxes)” 这一栏填写您的家庭预计的税前收入。您可以点击 “income calculator” 帮助计算预估的家庭收入。 然后点击 “Continue” 键。 |

|

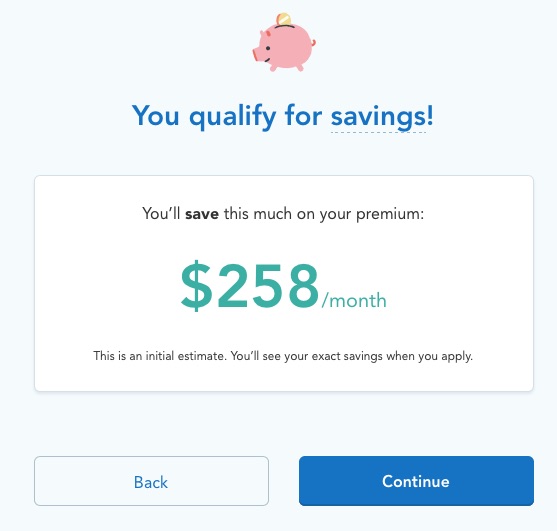

接下来您可以得到预计可得到的医疗保险税收抵免补助金额。例如本例中可以每月得到 $258美元的保险补助。 然后点击 “Continue” 键。 |

|

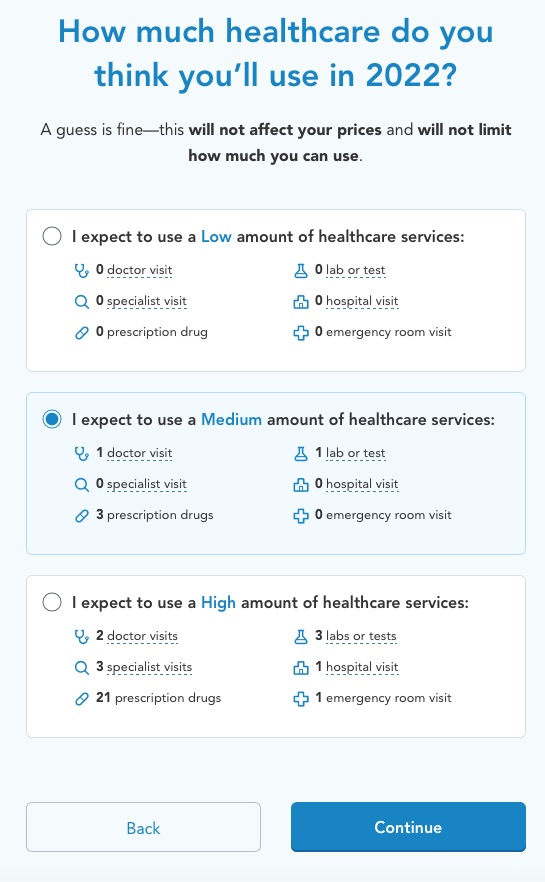

接下来,选择您预计可能的看病频率,选择 Low, Medium, 或者 High 的选项,然后点击 “Continue“ 键。 |

|

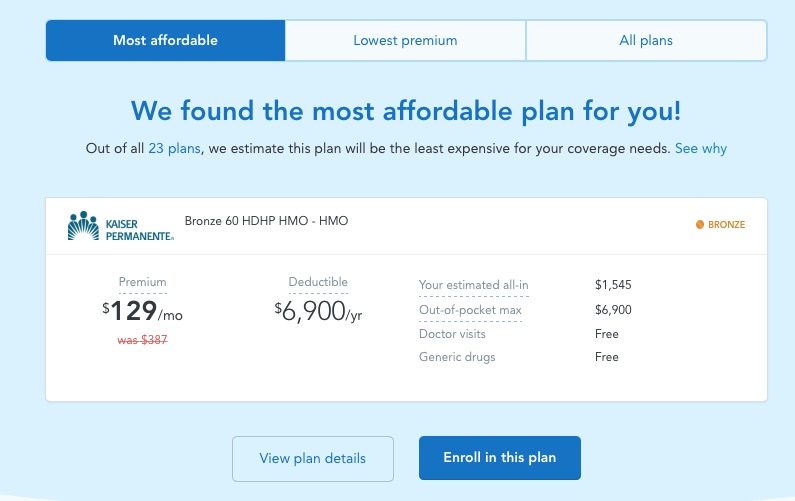

最后您可以看到 ehealth 为您推荐的保险计划。您也可以点击 “All plans” 查看所有符合要求的保险计划,或者点击 “Lowest premium” 查看保险费用最低的保险计划。 本例中 Kaiser Permanente 的 Bronze 60 HDHP HMO- HMO 计划,预计您需要支付保险费为每月 $129美元(原价为每月 $387美元)。 选中保险计划后,点击 “Enroll in this plan” 开始申请。 |

关于医疗保险补助的说明

平价医疗法规定收入在联邦贫困线的100%~400%之间的个人和家庭,可在申请个人/家庭医疗保险时申请医疗保险费税收抵免(Premium tax credits),用来帮助支付每月的保险费。

您还需要符合其它一些条件才可以申请保险补助。如果申请人可以通过其它方式得到医疗保险,比如申请人的工作单位提供符合医疗法要求的医疗保险,或者可参加政府的 Medicaid/ Chip/ Medicare 等保险等,那么就不能再申请政府的医疗保险补助。

您可以在这里阅读关于医疗保险补助的介绍。政府的保险补助可帮助支付保险费和分担个人自费的医疗费用。

如果申请政府保险补助,您必须参加经过美国政府批准的可提供补贴的保险计划。ehealthinsurance 的计算器可帮您估算补贴金额,并自动筛选出符合条件的保险计划。

您在申请医疗保险的同时可申请政府保险补助。当您递交保险申请后,需经过美国政府审核并批准实际可获得的医疗保险补助。

不符合政府医疗保险补助标准的申请人,仍然可以在这里申请医疗保险,但需要自己全额支付保险费。

怎样使用 Compare 工具比较各种保险计划?

您可以点击 “All plans” 查看所有符合要求的保险计划,并可点击 “Compare” 前的小方框,选择不同保险计划进行比较。

符合平价医疗法案标准的个人/家庭保险计划通常称为金属计划,分为 Bronze、Silver、Gold、Platinum等几个类别。这些金属计划都必须包括ACA法所要求的基本医疗服务保障,对被保险人在使用保障范围内的医疗服务时的自费支出设有最高限额,以及其它ACA法对医疗保险的规定。

保险公司针对美国本土居民出售的长期医疗保险(金属计划)必须提供最基本医疗服务(essential health benefits)包括:医生服务、急诊服务、住院、实验室检查、处方药、母婴保健、儿童牙科和视力、预防医疗和慢性病管理、精神卫生服务、康复医疗等。保险公司可以增加其它的医疗服务项目,但必须包括上述的最基本医疗保障。这些保障能够满足多数人日常生活中的医疗需求。

平价医疗法还规定这些保险计划必须对保险人在每个保险年度的个人支出设立最高限额(out-of-pocket maximum)。这些自费支出包括在使用保险时个人分担的自付、共同保险、定额手续费等。保险费不计算在自费限额之内。2026年的自费最高限额为个人不超过 $10,600 美元,家庭不超过 $21,200美元。

ehealthinsurance 网站将医疗保险的选择过程设计得尽量简单,帮助您清晰地比较不同保险方案。您可以在网站上直接比较各种保险计划的保险费、自付款等主要内容,以及它们对住院、门诊、处方药、化验检查、急诊、妊娠等不同医疗服务项目的保障范围和报销比例,方便您的选择。

美国的医疗保险系统比较复杂,您可以在这里了解选择美国医疗保险时的注意事项,例如医疗保险金属计划的区别,怎样比较医疗保险的费用、保险计划对您选择医生和使用处方药的影响、怎样申请政府医疗保险补贴等。

|

保险计划比较 |

说明 |

|---|---|

|

Plan Type |

不同种类的保险计划给予投保人不同程度的选择就医的自由度。您可以在这里阅读 关于 HMO、PPO 等保险种类的说明 。 |

|

Metal Level |

符合 ACA 平价医疗法规定的长期医疗保险计划分为Bronze、 Silver、Gold、Platinum 四大类。不同类别的保险计划对医疗费的报销比例不同。您可以在这里了解 不同种类金属计划的区别 。 |

|

Office Visit for Primary Doctor |

Primary Doctor 是指家庭医生、全科医生等提供基础医疗服务的医生, 他们通常诊治各种普通常见疾病、处理小的外伤、以及预防医疗等。 在使用保险看病时需按规定自费支付共同保险 (coinsurance) 或定额手续费 (copayment) 。 您可以在这里比较不同保险计划的个人自费费用。也可以使用 Find Doctors 这个工具查找保险医疗网内的家庭医生。 |

|

Office Visit for Specialist |

Specialist 是指心脏科医生、骨科医生、妇产科医生等治疗专科疾病的专科医生。 您可以在这里比较看专科医生时个人需自费支付的手续费和/或共同保险等费用。 |

|

Office Visit for Other Practitioner |

有些医疗机构如社区医疗中心、门诊诊所等由护士士 (Nurse)或者医生生助理(Physician Assistant) 为病人诊断治疗轻微的疾病或小的外伤。 您可以在这里比较去这些医疗机构看病时个人需自费的费用。 |

|

Annual Deductible |

年度个人自付是指您在每个保险年度内个人需先自己支付满一定的医疗费用后, 保险公司才开始报销以后的医疗费。例如deductible $6,000美元, 是指参加保险后您需要自己先支付医疗费满$6,000美元后,保险公司开始报销超过$6,000美元以后的医疗费。 individual deductible 是指一个人的自付, family deductible 是指共同参保的家庭的总自付金额。 |

|

Separate Prescription Drugs Deductible |

是指在保险年度内如果需要购买处方药,那么另外的处方药个人自付金额。例如 $500 per person 是指每个被保险人的处方药费需自付满 $500 美元后,保险公司才开始报销超过 $500美元后的处方药费。 |

|

Coinsurance |

共同保险是指在使用保险看病时由保险公司和个人分担医疗费用的比例。 在每个保险年度,看病时您需要先自己支付医疗费,直到达到个人自付 decuctible 最高额。超出自付额之后的医疗费用,个人支付共同保险 coinsurance的份额,其余部分由保险公司报销。 例如 Coinsurance 30% 指由个人支付30%的医疗费, 保险公司报销70%的医疗费。 |

|

Retail Prescription Drugs |

美国的药品分类包括:Brand drugs 专利药是指药厂新研发的在专利保护期内(10~15年左右)的药品;Generic drugs 是指专利药的专利保护到期后由其它药厂生产的仿制药;Specialty drugs 是指某些非常昂贵,治疗复杂、罕见疾病的特殊新药。 保险计划通常对不同类别的处方药品有不同的报销标准。 |

|

Out-of-Pocket Limit |

平价医疗法规定保险公司必须对保险人在每个保险年度的个人支出设立最高自费限额。这些自费支出可包括在使用保险时个人分担的自付、共同保险、和/或定额手续费等。 保险费通常不计算在自费限额之内。 医疗法规要求 2026 年的自费最高限额为个人不超过$10,600美元,家庭不超过$21,200美元。保险公司可设定不同的限额,只要不超出政府规定的标准即可。 这个最高限额通常限于在保险公司医疗网内的费用用。在医疗网外发生的医疗费用可以不受这个最高限额的限制。 个人自费使用不在保险保障范围内医疗服务的费用也不算入最高自费限额之内。 您可以在这里比较不同保险计划设定的自费最高限额。 |

|

Lifetime Maximum |

根据平价医疗法的规定, 长期医疗保险计划不能再设定终身保障限额。Unlimited 是指没有终身保障限额的限制。 |

|

请在这里阅读 关于美国医疗保险费用的介绍 。 |

|

|

Health Savings Account (HSA) Eligible |

建立健康储蓄账户要求必须加入一种自付很高的医疗保险计划。您可以利用健康储蓄账户内的资金支付医疗费用和抵税。 ”Yes“ 说明这个保险计划可用于建立健康储蓄账户, “No”则说明不能选择这个保险计划建立HSA 账户。 |

|

Out-of-Network Coverage |

保险公司通常要求被保险人在每个保险计划规定的医疗服务网内就诊。如果您去就诊的诊所医院等医疗机构不属于保险计划的医疗网, 那么保险公司可能降低报销比例, 或者不报销out-of-network 的医疗费用。 您可以在这里比较不同保险计划对在医疗网外看病是否提供保障。 许多保险计划仅限于在急诊时报销医疗网外的医疗费(Emergency Care Only)。 |

|

Out-of-Country Coverage |

保险计划通常不报销在美国以外的其它国家看病的医疗费用。 |

|

Office Visit |

|

|

Primary Care Physician Required |

有些保险计划要求参加保险后需指定医生作为自己的基础医疗主治医生,看病时通常需经过这位医生。Yes 说明需指定主治医生。No 则不需要指定主治医生。 |

|

Specialist Referrals Required |

有些保险计划要求看病时先要去看指定的家庭医生,再根据病情由家庭医生转诊到专科医生(急诊情况除外)。如果不按照这个流程,保险公司可能不报销专科医生的费用,或者降低报销比例。 Yes 就说明需经过转诊才可去看专科医生。No 则不需要转诊,可以直接看专科医生。 |

|

Preventive Care Coverage |

保险公司对预防医疗服务是否提供保障,包括 Periodic Health Exam 定期体检、Periodic OB-GYN Exam 妇科检查、Well Baby Care 儿童计划免疫等。 属于保障范围内的预防医疗服务通常是免费的。 |

|

Emergency and Urgent Care |

急诊医疗 |

|

Emergency Room |

在这里可以比较在医院的急诊中心(ER)就诊时个人人需自费支出的费用。 |

|

Emergency Ambulance Services |

在这里可以比较使用急诊救护车时个人需自费支出的费用。 |

|

Urgent Care Facility |

急诊医疗中心可以处理许多普通常见的急诊和外伤,适合于不是非常紧急、有生命危险、需要立即抢救的病人。急诊医疗中心的营业时间比普通门诊诊所要长,通常配备基本的化验检查和X-光设备。 急诊医疗中心的收费比医院的ER 急诊便宜。您可以在这里比较去急诊医疗中心看病时个人需自费支出的费用。 |

|

Prescription Drug Coverage |

您可以在这里比较购买不同种类处方药时个人需自费支出的费用。 保险通常对专利药、仿制药、特殊新药等不同类别的处方药有不同的报销标准(Retail Prescription Drugs)。 有些保险计划对于处方药费另设处方药自付限额(Separate Prescription Drugs Deductible)。 |

|

Outpatient Coverage |

您可以在这里比较使用门诊医疗服务时个人需自费支出的费用, 包括 Outpatient Surgery 门诊手术、 Outpatient Lab/ X-ray 门诊化验/X光检查、 Imaging 影像检查如CT/ PET/MRI、Outpatient Mental Health 精神卫生门诊治疗、Outpatient Substance Abuse 药物滥用门诊治疗、Outpatient Rehabilitation Services 门诊康复治疗等。 |

|

Inpatient Coverage |

您可以在这里比较医院内医疗服务的个人自费支出,包括 Hospitalization 住院、Skilled Nursing Facility 护理院、Inpatient Mental Health 精神疾病住院治疗、 Inpatient Substance Abuse 药物滥用住院治疗、 Home Healthcare 家庭医疗等。 |

|

Maternity Coverage |

您可以在这里比较怀孕后使用母婴保健服务时个人的自费支出, 包括Pre & Postnatal Office Visit 产前和产后门诊、Labor & Delivery Hospital Stay 生产时的住院服务等。 根据美国医疗法的要求,保险公司不能因为怀孕拒绝保险申请人,但可以要求被保险人在参加保险后等待最长不超过三个月的时间提供母婴保健保障。 |

|

Pediatric Services |

平价医疗法要求保险公司需为儿童提供儿童牙科和儿童视力医疗服务的保障。您可以在这里比较不同保险计划对儿童的额外保障范围和个人自费支出的费用。 平价医疗法没有要求保险公司必须为成人提供牙科和视力保障。金属保险计划一般不包括对成人的牙科和视力保障。成人需要另外申请 Dental insurance 和/或 Vision Insurance。 |

|

Additional Coverage |

您可以在这里比较其它医疗服务的保障范围和个人自费支出, 例如Chiropractic Coverage 脊椎治疗、 Durable Medical Equipment 耐用医疗设备、 Hospice 临终关怀、Diabetes Care Management 糖尿病管理、Major Dental Coverage 成人牙科等。 |

|

Out-of-Network Coverage |

多数保险计划要求被保险人需在其指定的医疗网内的医院诊所等医疗机构就诊,在医疗网外发生的医疗费用不予报销。 有些保险计划如 PPO 类型的保险计划允许被保险人在医疗网以外(out-of-network)的医疗机构就诊,并另外设定年度自付(deductible)、共同保险(coinsurance)、和个人自费限额(out-of-pocket limit)。在医疗网外看病的报销比例通常更低。 |

怎样申请保险和保险补贴?

在申请时您需要提供详细的个人和/或家庭成员信息,网站会将这些信息发送到美国政府的相关部门进行核实,经过政府审核后确认申请人是否可以获得政府医疗保险补助。

当政府核实申请人的信息后,会向您确认是否可以获得政府的保险补助以及确认的补助金额。在支付保险费时,美国政府会定期向保险公司支付其批准的保险补助金额作为保险费的一部分,您个人支付其余的保险费。

在保险申请获得批准后,您需要每月定期支付保险费,保险才会有效。符合平价医疗法标准的金属保险计划无论保险的起始日期,它们通常都在 2026年12月31日终止。

选中了满意的保险计划后,可点击 “Enroll in this plan” 开始申请。您可以致电 eHealth 的保险客户服务电话,工作人员可帮助您完成申请。

因为申请政府补贴的医疗法规非常复杂,对申请人是否符合资格有复杂的规定。除了个人或家庭的收入之外,政府还需要审核申请人的公民/移民身份,您的工作单位是否提供可负担标准的医疗保险,是否必须参加政府的Medicaid 低收入保险或者CHIP 儿童保险等其它条件。

您在申请保险时要准备好申请人本人以及列在税表上的每个家庭成员的姓名、出生日期、社会安全号、雇主信息和收入证明(如w-2工资单、税表)、目前的医疗保险信息、公民/移民身份(如Naturalization numbers、green card、work visa )、居住地址证明、家庭成员中任何人是否可通过本人、配偶或父母的工作参加其公司提供的员工集体医疗保险(Employer Coverage Tool)等。您最好把个人资料准备齐全后开始申请。您可以参考联邦医疗保险市场的建议准备申请资料。

您提供的这些信息将被转到美国税务局、移民局、社会安全局等部门核实。然后由美国政府确认您是否符合接受政府保险补贴的资格,以及可获得的补贴金额。

上述ehealthinsurance 网站估算出的补贴金额只能作为参考。您在申请保险时是否可得到补贴、以及得到多少补贴,都需要经过美国政府最后批准。

联邦政府在审核后会将是否批准保险补助,以及批准补助的金额发送給eHealth。eHealth在得到联邦政府回复后会通知你,下一步会向保险公司提供你的申请信息,以及联邦政府关于保险补助的批准决定,帮你完成申请。

在保险公司审核批准申请后,会通知你支付保险费。如果政府批准你的保险补助,那么你的保险费由政府直接向保险公司支付保险补助,你只需支付超出保险补助金额部分的保费。如果没有保险补助,那么你需支付全额保险费。

是否需参加政府Medicaid低收入者医疗保险 ?

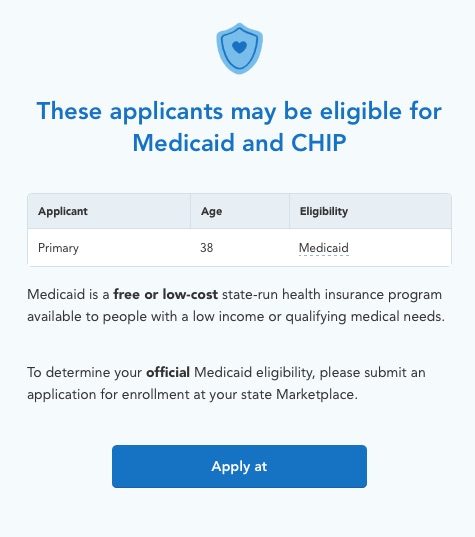

如果您填写的收入低于联邦贫困线的133%或100%(各州标准不同),通常不能得到政府的保险补贴,需要申请本州的Medicaid 低收入者医疗保险。(见下图)

您可以在这里了解关于 Medicaid 低收入者医疗保险的介绍。

申请过程中有问题怎么办?

您在申请过程中有任何问题,随时可以联系 ehealthinsurance 的免费保险服务咨询。在参加保险后您也可以继续使用 ehealthinsurance 的保险服务,他们可以为你解释怎样使用保险,怎样申请报销医疗费等各种问题。

您也可以通过 ehealthinsurance 网站的 “Chat with us" 工具联系他们的专业保险工作人员。

ud872c920c#0fh%bne4&65dm*a10&wd'fk3dc6%!pxv8^zm3

购买美国医疗保险的常识

您可以参考这里的介绍,了解在美国购买医疗保险的一些基本常识:

在美国参加医疗保险有哪些费用?在选择医疗保险时,许多人觉得保险费(premium)最低就是最便宜。其实参加保险后,除了premium外,个人还需要支付deductible,copayment,coinsurance等各种费用。这里详细介绍如何计算医疗保险的费用,选择适合的医疗保险。

美国的医疗保险计划有哪些种类?美国的医疗保险计划有Fee for Service、HMO、PPO、POS、健康储蓄账户计划等不同类型。这些保险计划给予投保人不同的选择就医机构的自由度,同时保险费用也相应不同。这里就为您比较各种保险类型,帮助您选择适合的医疗保险。

美国平价医疗法案的实施:平价医疗法案(Affordable Care Act)也是通常所说的 Obamacare 医疗法。没有保险的美国合法居民可通过政府医疗保险市场或私人保险市场购买保险。收入在联邦政府贫困线400%以下的个人和家庭可以在购买保险时得到税收抵免和补助。您可以在这里了解什么是 ACA 法以及各种金属保险计划的比较。

ud872c920c#0fh%bne4&65dm*a10&wd'fk3dc6%!pxv8^zm3