德国的法定医疗保险

Gesetzliche Krankenversicherung

本文最后更新于2024年1月9日

德国是世界上第一个立法实施社会保障制度的国家。医疗保障是德国社会保障系统的重要组成部分,包括医疗保险,护理保险,事故保险等。德国法律要求所有的德国公民和在德国长期居住的外国居民必须参加医疗保险(Krankenversicherung)和长期护理保险(Pflegeversicherung)。

德国的医疗保险分为法定医疗保险(Gesetzliche Krankenversicherung,GKV)和私人医疗保险(Private Krankenversicherung ,PKV)两种。绝大多数德国人(包括外国居民)参加法定医疗保险。

这里详细介绍什么是德国的法定医疗保险以及怎样选择和申请法定医疗保险。

Atlas国际旅行医疗保险

适合去德国旅游、商务、工作、学习的各国公民!

医疗和旅行保障5万~200万美元;

紧急医疗救援100万美元;

意外死亡/伤残赔偿最高 10万美元;

医疗保障包括门急诊、住院、手术、处方药、牙科急诊、救护车等;

旅行保障包括遗体送返、家属团聚、送返儿童、自然灾害等;

已有旧病急性发作承保5万~200万美元;

为怀孕26周以内孕妇承保;

为探险运动(如登山、潜水、蹦极等)承保;

24小时全球医疗和旅行援助服务,免费中文翻译;

保险费最低不到每天1美元;

符合申根签证保险要求,可在德国和欧洲各国通用;

以及更多紧急医疗和旅行意外保障(Atlas 保险中文手册);

德国法律要求德国公民和在德国的外国居民参加医疗保险和护理保险。绝大多数的德国人强制或自愿参加法定医疗保险。法定医疗保险提供全面的医疗服务保障,包括疾病/牙科的预防和治疗,老年和严重伤残人士的护理,生育,疾病补助等。

谁可以参加法定医疗保险?

多数德国居民参加法定医疗保险。根据德国政府规定的收入标准,有些人必须强制参加法定医疗保险,有些人可以自愿参加法定医疗保险。通常情况下公司雇员和家属,退休人士、大专院校学生、农民和他们的家属、艺术工作者、失业人员,以及其它根据法律可获得法定医疗保险者都可以参加法定医疗保险。

德国政府规定强制参加法定医疗保险的个人收入封顶线和保底线标准,每年适当调整。2024年的封顶线年收入€69,300欧元 。收入低于这个标准的德国居民必须参加法定医疗保险(pflichtversichert)。收入高于政府规定的标准线的公司雇员可选择自愿参加法定医疗保险(freiwillig versichert),或者参加私人医疗保险。

政府公务员和自由职业者不需要强制参加法定医疗保险,无论收入多少都可参加私人医疗保险。自由职业者如果在以前曾经通过工作或者作为家属参加过法定医疗保险,也可以重新选择加入法定医疗保险。

外国公民在德国工作时也必须按照规定参加医疗保险。当您申请德国的居留许可证(Aufenthaltserlaubnis)和工作许可时需要提交德国医疗保险证明。根据工作的情况,外国居民可参加德国法定医疗保险或者相应的私人医疗保险。特殊情况下,例如短期在德国工作,可以免除参加德国医疗保险强制规定。一些由总部不在德国的公司临时外派至德国工作的雇员也可以免除强制参加德国医疗保险的义务。

去德国留学的国际学生,多数情况下需参加法定医疗保险。您可以在这里了解留学德国怎样参加医疗保险的介绍。

法定医疗保险保障哪些医疗服务?

法定医疗保险的保障范围很全面,根据德国政府的规定,法定医疗保险必须提供全面的医疗保障,这些保障能够满足多数人的日常医疗和健康保健的需要。

法定医疗保险的保障主要包括:医生服务(普通和专科医生门诊),医院门急诊和住院医疗、牙科医疗、精神疾病医疗、处方药和辅助医疗品、生育、患病津贴、康复医疗等。

除了医疗服务外,法定医疗保险还包括各种预防保健服务,例如儿童预防保健、预防免疫、定期牙科检查,慢性病检查和筛查、癌症筛查等。您可以在德国法定医疗保险局网站了解更多法定医疗保险的保障范围(德语)。

在参加法定医疗保险后,被保险人可以自由选择医生和医院就诊。多数医疗费用由保险公司向医院诊所支付。除了少数的个人自费费用外,病人不必再支付医疗费用。

如果是在法定医疗保险保障范围之外的医疗项目,则需由个人自费。此外,法定医疗保险不报销医院私人病房的费用。如果您就诊的私人医生和医院不属于法定医疗保险的合约机构,保险也不报销相关的费用。

参加法定医疗保险的费用

法定医疗保险的保险费根据德国政府统一规定个人收入比例计算。收入越高,保险费越高。 德国政府规定的法定医疗保险费比例为员工收入的14.6%,即每月法定医疗保险费=收入 x 14.6%。保险费由雇主和员工各支付一半。

各法定医疗保险公司在收入14.6%的基础上可收取附加费(zusatzbeitrag)。 不同保险公司的附加费有所不同。 法定医疗保险公司收取的附加费平均约为收入的1.3%左右。附加费由个人和公司各支付一半。

法定医疗保险是以家庭为基础的。当员工按工资比例缴纳保险费后,其配偶和未成年的子女如果没有收入或者收入很低,可作为家属免费参加员工的法定医疗保险,不需缴纳保险费。

法定医疗保险对于保险费有最高金额限制。2024年保险费最多不超过月收入上限 €5,175 欧元。 假设保险公司收取基础保费(收入的14.6%)加附加费( 收入的1%),那么月保险费不超过 €5,175 *(14.6%+1%)= € 807.30欧元。 员工个人和供职的公司各支付一半,即€403.65欧元 。月收入超过 €5,175 欧元法定医疗保险的保险费不超过限额。

自愿选择参加法定医疗保险者,也同样由工作的公司和员工分担保险费用。自雇人员需按照收入 全部自己支付保险费。 如果收入低于政府规定的保底线,则不必缴纳保险费。失业和领养老金者由社会福利机构为其支付保险费。

使用法定医疗保险看病时个人分担的费用

参加法定医疗保险后,绝大多数的医疗费用可由保险公司支付,例如看家庭医生和专科医生,医院医疗服务等。有些情况下病人也需要分担少量的费用,主要包括:

- 购买处方药时每种药品需支付10%的药品费用,或每种药品 €5~10欧元;

- 住院治疗时需每天支付€10欧元,最多不超过28天;

- 康复治疗每天€10欧元;

- 医疗辅助设备 €5~10欧元等

不满18周岁的未成年人不需要分担上述费用。失业者和低收入者可以免交一些个人自付医疗费用。

法定医疗保险规定个人需要支付的医疗费用的封顶线。通常情况下,如果在一年内支付的医疗费用总和超过家庭总收入的2%,那么在当年的剩余时间,如果再需要就医、买药、住院等,个人就不必再支付费用了。经过批准的某些慢性疾病患者,个人分担费用可减少至不超过家庭收入的1%。

如果医疗服务不属于法定医疗保险的范围,那么相关的费用就需要个人自费。

怎样选择和比较德国法定医疗保险?

德国的各法定医疗保险公司提供的医疗保障范围大同小异,都必须满足政府对法定医疗保险规定的标准,提供全面的医疗服务和预防保健保障。根据德国法律,法定医疗保险公司必须接受符合条件的申请人,不能因为申请人的年龄、健康状况、收入等理由拒绝申请人投保。

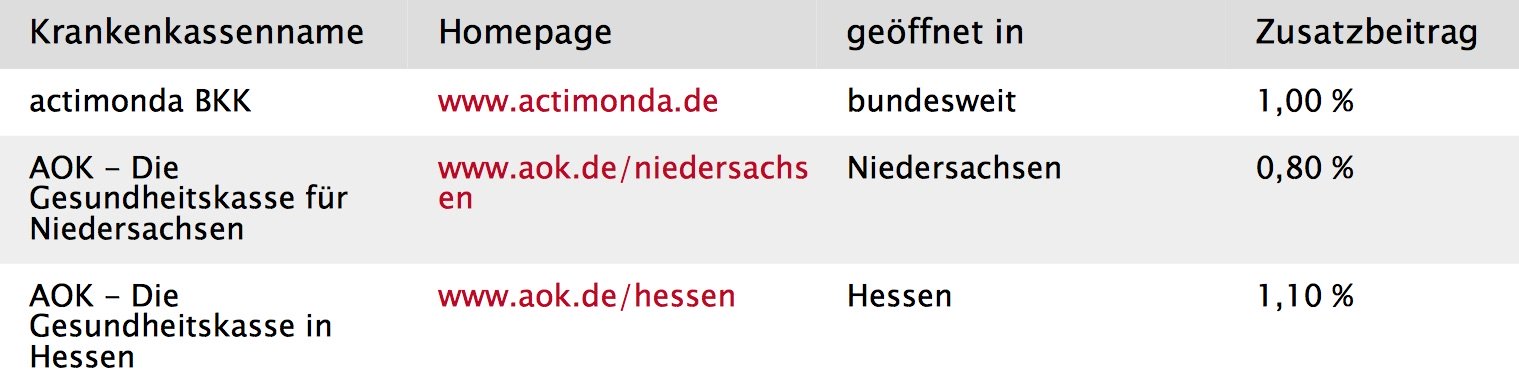

德国有一百多家法定医疗保险公司,您可以自由选择法定医疗公司。承担法定医疗保险职责的社会医疗保险机构(Krankenkassen)主要有: 地方医疗保险 (Allgemeine Ortskrankenkassen, AOK)、 企业医疗保险 (Betriebskrankenkassen,BKK)、技术人员医疗保险 (Techniker Krankenkasse,TKK)、 德国职员医疗保险(Deutsche Angestellten-Krankenkasse,DAK)、 手工业同业工会医疗保险(Innungskrankenkassen,IKK)、德国农业社会保险(Sozialversicherung für Landwirtschaft,LSV)等。其中TKK,AOK等是会员最多的法定医疗保险公司之一。

法定医疗保险的保险费根据政府规定的固定比例收取保险费。法定医疗保险费为收入的14.6%。收入越高,保险费越高。保险费由雇员和公司各负担一半。

除了政府规定的14.6%的统一保险收费比例外,各法定医疗保险公司可以根据公司的财政需要,在14.6%的基础上向投保人增收附加保险费。2021年法定保险公司收取的附加费为员工收入的0.35%~2.70%之间,平均 1.3%左右 。附加费由员工和公司各支付一半。

您在挑选投保公司时可以比较不同法定医疗保险的附加保险费。这里是德国法定医疗保险协会(GKV-Spitzenverband)公布的法定医疗保险公司名单,以及各保险公司收取附加保险费的比例。

您可以比较保险公司的附加费(Zusatzbeitrag),例如 actimonda BKK 保险公司的Zusatzbeitrag 为 1.00%,是指除了公司和个人已经支付的14.6%的医疗保险费之外,保险公司还需要再收取个人工资的1%作为附加费。

您可以选择转换法定医疗保险公司,通常保险公司要求会员在参加保险满18个月后,才可以申请转换到其它保险公司。每年有一次机会可以转换法定医疗保险公司。

除了保险附加费的差别外,您可以根据个人的健康需要比较保险公司所提供的医疗服务保障。法定医疗保险公司的保障范围基本类似,都需要满足德国政府规定的标准。有些保险公司在此基础上增加一些额外的保障,例如有针对糖尿病、哮喘等慢性病人的疾病管理,有些则提供额外的预防保健和体检项目等。

此外保险公司的服务质量也是选择保险时可考虑的因素。

怎样申请法定医疗保险?

到德国长住的外国公民通常需在当地市政厅登记,申请您的社会保险 号码(Sozialversicherungsnummer)。然后可以选择一家法定医疗保险机构(Gesetzliche Krankenkassen)登记,并缴纳保险费。您可以自由选择法定医疗保险公司,并有权更换保险公司。

在德国公司工作时通常公司会帮助员工申请,您可告知公司自己选择哪家保险公司,保险费自动从工资中扣除。通常由公司和员工各分担一半的保险费用。高收入的员工可选择自愿参加法定医疗保险,通常也是由公司帮助从工资中扣除每月保险费。

在保险公司登记后您会得到医疗保险卡(Krankenversichertenkarte)。去医生诊所、医院、牙医诊所等医疗机构看病时,带上医疗保险卡。看病后通常由医院诊所直接将账单发送到保险公司结算,病人不需要再付费。

您可以在这里了解怎样使用法定医疗保险在德国看病买药的更多介绍。

护理保险

长期护理保险(Pflegeversicherung)主要是当由于严重的疾病、事故、精神疾病、或者老年人严重丧失生活自理能力后,需要有人长期协助每天的日常活动,护理保险可以支付其所需要的个人护理服务费用,如帮助照顾饮食起居、喂食、洗澡等。

与医疗保险相同,德国居民也必须参加护理保险。当您选择一家法定医疗保险公司后,同一家保险公司为您提供医疗保险和长期护理保险。

护理保险的保险费也是根据收入按比例计算。2021年的长期护理保险费为收入的3.05%,没有子女者的长期护理保险费为收入的3.3%。长期护理保险费也由公司和员工各支付一半,通常直接从工资中扣除,转入您选择的保险公司。

与法定医疗保险的使用方法不同的是,如果需要长期护理服务,需先提出申请,由保险公司评估申请人的情况决定是否批准。获得批准后,您可以选择由专业护理公司派护理人员来照顾病人,或者得到现金由家人帮助照顾病人。

德国急救电话:112

您可能感兴趣的相关文章

居住在德国怎样参加医疗保险?

外国人去德国旅行怎样参加医疗保险?

申根签证医疗保险(在欧洲26个申根国家旅行时必须参加医疗保险)

德国居民去国外旅行怎样参加医疗保险?

读者交流区

如需解答问题、交流经验,欢迎您访问